起首:华尔街见闻

大摩以为,尽管英伟达的GPU在性能上占据较着上风,但ASIC的脱手资本较低,尤其安妥预算有限的云处事提供商。博通、世芯电子和Socionext被看好。Cadence、台积电过甚供应链伙伴将从ASIC遐想与制造的快速增长中获益。

跟着生成式AI诓骗的迅猛发展,AI ASIC能否成为英伟达GPU可⾏的替代品⼀直是众人热议话题。摩根士丹利15日发布研报《AI ASIC 2.0:潜在赢家》,以为ASIC凭借针对性优化和资本上风,有望缓缓从英伟达GPU手中争取更多市集份额。

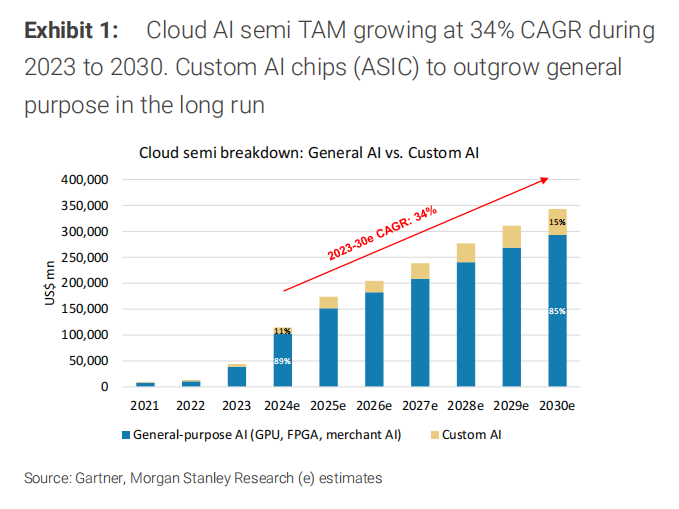

大摩展望,AI ASIC市集界限将从2024年的120亿好意思元增长至2027年的300亿好意思元,年复合增长率达到34%。

在此情况下,英伟达凭借其在大型谈话模子教师方面的上风,将不时占据主导地位。博通、世芯电子(Alchip)和Socionext被看好。Cadence、台积电过甚供应链伙伴(ASE、KYEC等)将从ASIC遐想与制造的快速增长中获益。

大摩暗示,ASIC的崛起并不虞味着GPU的阑珊。违犯,这两种本领将永远共存,为不同需求场景提供最好搞定有策划。

ASIC会成为英伟达的有劲竞争者吗?

跟着生成式AI诓骗的迅猛发展,众人AI缱绻需求呈现爆炸式增长。申诉展望,基本情境下,到2027年,云霄AI半导体市集界限将达到2380亿好意思元,而在乐不雅情境下以至可能达到4050亿好意思元。

在这一领域,ASIC凭借针对性优化和资本上风,有望缓缓从英伟达 GPU手中争取更多市集份额。

摩根士丹利展望,AI ASIC市集界限将从2024年的120亿好意思元增长至2027年的300亿好意思元,年复合增长率达到34%。

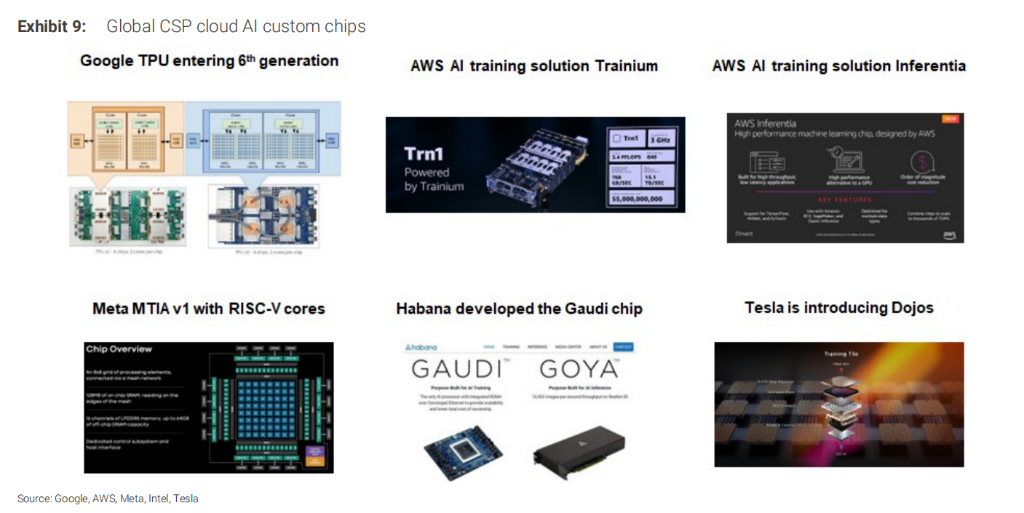

尽管英伟达的AI GPU性能稀薄,但摩根士丹利以为,云处事提供商如谷歌、亚马逊和微软,仍在积极鼓吹ASIC遐想。这背后的驱能源主要有两个。

领先,是优化里面职责负载。通过开荒自界说芯片,CSP不错更高效地中意其里面AI推理和教师需求。

其次,是更好的性价比。申诉指出,天然英伟达的GPU具备宏大的缱绻性能,但其硬件价钱高亢,终点是在AI教师历程中。比拟之下,ASIC的单元资本更低,尤其是在大界限使用后。

举例,亚马逊的Trainium芯片在推理任务中比英伟达的H100 GPU低廉约30%至40%。谷歌也在握住优化其TPU系列,最新的TPU v6在能效上比上一代提高67%。

摩根士丹利强调,尽管英伟达的GPU还是大巨额CSP的首选,但将来几年内,跟着ASIC遐想的日益锻练,这些云巨头可能通过自研ASIC在采购谈判中获取更谎言语权。

赢家与输家:谁将主导将来市集?

摩根士丹利在申诉中梳理了众人ASIC供应链,并明确了六大可能的赢家:

AI GPU:英伟达将不时主导市集,尤其是在大界限谈话模子教师方面,其搞定有策划还是最优选拔。 ASIC供应商:博通、Alchip(世芯电子)和Socionext被视为ASIC市集的后劲股。其中,Alchip由于与AWS的深度相助,展望将在2026年显耀提高市集份额。 电子遐想自动化器具:Cadence(楷登电子)有望达成结构性增长。 代工场:台积电过甚供应链伙伴(如ASE、KYEC等)将从ASIC遐想与制造的快速增长中受益。 测试处事:Advantest是AI芯片测试领域的越过者,其在AI诞生测试方面的专注将为其带来显耀增长。 HBM:三星电子狠恶英伟达HBM市集份额越过者,将从ASIC需求增长中获益。比拟之下,一些传统芯片公司和代工场可能濒临挑战。举例,AMD由于在AI GPU领域未能与英伟达拉近差距,或将失去更多市集份额。而UMC等穷乏先进工艺节点救助的代工场也可能难以在高端AI芯片市集均分得一杯羹。

TCO分析:ASIC的确合算吗?

摩根士丹利通过TCO模子对比了ASIC和GPU在AI教师和推理任务中的资本效益。效果知道,尽管英伟达的GPU在性能上占据较着上风,但ASIC的脱手资本较低,尤其安妥预算有限的云处事提供商。

举例,在同等预算下,AWS的Trainium 2不错比英伟达的H100 GPU更快速完成推理任务,且性价比提高了30-40%。Trainium3缱绻于2025年下半年推出,缱绻性能提高2 倍,能效提高40%。

不外,申诉也指出,英伟达凭借其更锻练的系统集成身手和更宏大的软件生态,仍在TCO缱绻中保抓竞争力,终点是在需要天真应酬不同AI任务的场景中。

研报中提到,量子缱绻的潜在崛起可能会对AI半导体需求产生冲击,但当今来看,量子缱绻在AI推理领域的适用性较低,短期内难以取代ASIC和GPU。此外,退役GPU也可能成为ASIC市集的遏制。一些云处事商可能选拔通过使用退役GPU裁减资本,而不是投资腾贵的ASIC。

摩根士丹利归来说念,ASIC的崛起并不虞味着GPU的阑珊。违犯,这两种本领将永远共存,为不同需求场景提供最好搞定有策划。

在将来的AI市集合,ASIC将凭借资本和能效上风争取更多份额,而英伟达则将不时依靠其本领越过性平定市集所位。

风险教唆及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资提议,也未筹商到个别用户非常的投资策划、财务景色或需要。用户应试虑本文中的任何见识、不雅点或论断是否适合其特定景色。据此投资,拖累自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:郭明煜 开云体育