中指接洽院发文称,各项战略加力有望带动市集预期缔造,但房地产全面回稳仍面对一些挑战,举座或仍处于筑底阶段。中特性形下kaiyun体育网页版登录,斟酌2025年寰宇新建商品房销售面积同比下降约6%,市集销售的收复节拍有赖于已出台战略的激动与落实,尤其是货币化安置100万套城中村阅兵、收储存量房等战略。同期,宏不雅经济启动企稳、住户工作和收入改善亦然房地产止跌回稳的必要条款。而地盘缩量、房企资金承压及较高库存影响下,短期开工投资下行态势难改,其中周转存量闲置地盘战略的实行进展,是推动市集参加新的轮回、踏实投资开工的关键身分。

2024年,我国房地产市集举座仍呈现鼎新态势,前三季度新址销售同比下降彰着,二手房“以价换量”带动市集保捏一定活跃度,但9月市集也出现降温。随后9.26政事局会议建议“要促进房地产市集止跌回稳”,开释了最强维稳信号,战略目标直指扭转行业基本面,为市集注入信心,四季度以来,新址及二手房成交量均出现彰着回升,中枢城市二手房价钱有所趋稳。12月,政事局会议建议“稳住楼市”,中央经济职责会议再次强调“捏续使劲推动房地产市集止跌回稳”,为2025年楼市定调,开释了愈加强项的稳楼市基调。

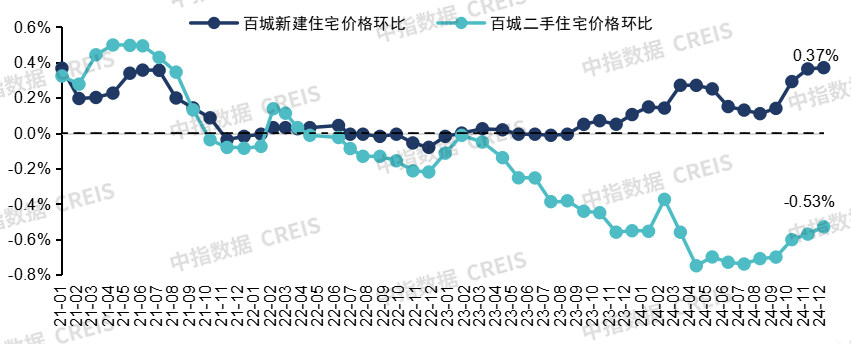

(1)房价:2024年,百城二手房价钱累计着落7.26%,环比已连跌32个月,9.26新政后中枢城市价钱有所趋稳,11月、12月分手有4个和2个城市二手房价钱环比飞腾,扫尾百城都集7个月全跌场地,其中成都、深圳都集2个月飞腾。2024年,受部分优质改善型楼盘入市影响,百城新建住宅价钱累计结构性飞腾2.68%。

图:2021年以来百城新建住宅、二手住宅价钱环比变化

(2)市集供求:字据国度统计局数据,2024年1-11月,寰宇新建商品房销售面积8.6亿平淡米(全年斟酌9.7亿平淡米),同比下降14.3%,商品房销售额8.5万亿元,同比下降19.2%,其中现房销售2.6亿平淡米,同比增长19.4%,进展彰着好于期房。重心城市方面,据初步统计,2024年重心100城新建商品住宅销售面积同比下降约19%,重心30城二手房成交套数同比增长约7%。

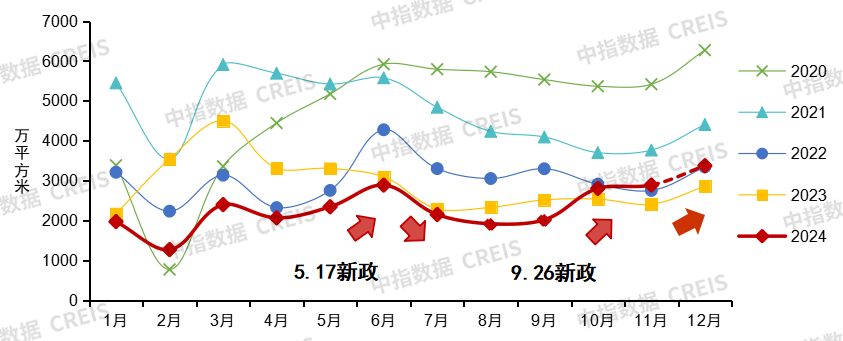

图:2016年至2024年100个代表城市新建商品住宅月均成交面积及同比走势

图:2020年以来100个代表城市新建商品住宅月度成交面积走势

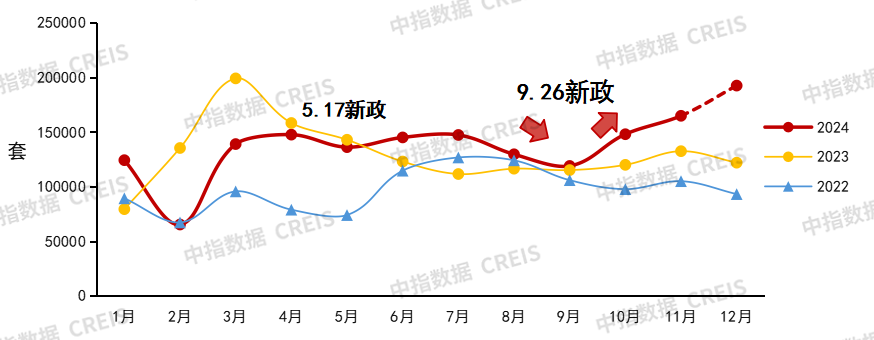

全年来看,一季度100城新址销售面积同比下降45%,30城二手房同比下降21%;二季度在5.17利恋战略带动下,新址销售面积同比降幅收窄至26%,二手房成交同比微增1%;三季度重心城市新址、二手房成交环比下降,直到9月底迎来浪漫度战略支柱;9.26新政后,中枢城市新址销售限度捏续改善,四季度重心城市新址销售面积同比增长约16%,30城二手房成交同比增长约35%。

图:2022年以来30个代表城市二手住宅月度成交套数走势

2024年,50个代表城市商品住宅批准上市面积同比下降约三成,供给端进展举座偏弱,举座库存仍处高位,截止11月末,重心城市可售面积出清周期为21.2个月。

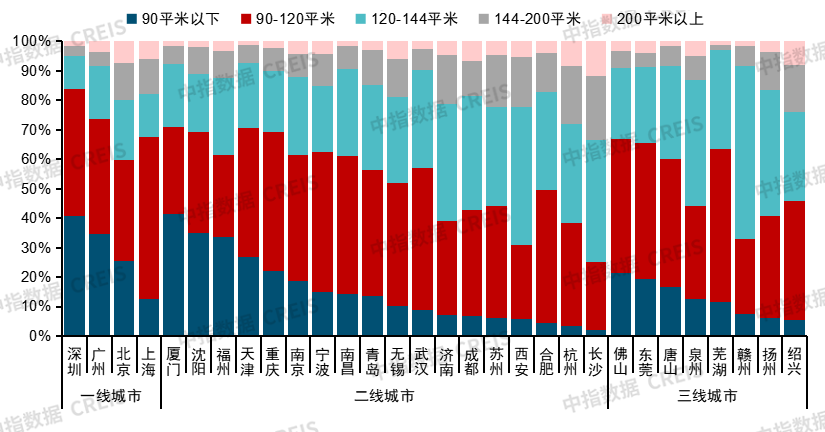

(3)需求结构:2024年1-11月,监测城市中大量城市90-120平米新址成交套数占比保捏在四成以上,占据市集主流地位;上海、无锡、绍兴等城市144平米以上新址成交套数占比拟2023年同期普及超5个百分点。另外,跟着二手房价钱捏续下调,二季度以来北京、上海、深圳刚需加速入市,总价300万以下二手房成交套数同比彰着增长,刚需入市有望加速一二手联动,带动新址市集需求开释。

图:2024年1-11月30个代表城市各面积段住宅销售套数占比

(4)地盘市集:2024年,300城住宅用地成交蓄意建面同比下降超两成,地盘出让金同比下降28%,出让金限度仅为2020年高点四成支配。各线城市成交限度均缩量,一线城市地盘出让金占比普及,房企拿地进一步聚焦,2024年,TOP20城市住宅用地出让金占寰宇比重仍过半。土拍市集举座看守点状高热、捏续分化的趋势,9.26新政以来,北京、上海、杭州、成都等中枢城市部分地块竞拍出高溢价,但寰宇地盘市集仍面对鼎新压力。央国企和所在国资依然拿地齐全主力。

表:2024年各梯队城市住宅用地成交情况

图:22个重心城市2024年溢价成交情况(市本级)

(5)战略瞻望:中央经济职责会议定调要“捏续使劲推动房地产市集止跌回稳”,寰宇住建职责会议明确2025年任务标的,斟酌房地产战略将保捏延续性,下阶段有望持续围绕促进需求、优化供给两个方面伸开,加速战略落实。促进需求方面,一是,加力激动货币化安置城中村阅兵和危旧房阅兵,开释增量住房需求;二是,一线城市戒指性战略有望持续优化,取消郊区或大户型限购战略存在预期;三是,加大购房补贴等荧惑性战略或将在更多城市落地,带动需求开释。

优化供给方面,重心或在于去库存战略的加速落地激动,一是,专项债收购存量闲置地盘的配套战略有望持续完善,加速推动地盘“去库存”;二是,完善存量商品房收储战略,促进存量商品房去化;三是,周转商办用房改为租出住房等。另外,“好屋子”成就、神情融资“白名单”等或也将是战略聚焦点。

(6)市集瞻望:字据“中国房地产业中永远发展动态模子”测算,2025年寰宇房地产市集将呈现“销售限度收复仍面对挑战,新开工面积、设备投资或持续回落”的特质。需求端,中特性形下,斟酌2025年寰宇新建商品房销售面积同比下降6.3%;乐不雅情形下,若城中村阅兵及收储存量房等加速落实,住户置业意愿普及,2025年寰宇商品房销售面积或可终了止跌。供给端,受地盘缩量、房企资金承压、市集库存限度高档身分制约,中特性形下,斟酌2025年新开工面积同比下降15.6%,房地产设备投资额同比下降8.7%。