本文自南皆·湾财社。

采写 | 南皆·湾财社记者 陈镜安

剪辑 | 子衿

附进2024年底,智驾公司冲击IPO的波浪一直莫得松开。

近日,又一家智能驾驶有筹备供应商在港交所递交了招股书,它就是福瑞泰克(浙江)智能科技股份有限公司(下称“福瑞泰克”),联席保荐东谈主为中信证券、中金公司、华泰海外和汇丰。

创立于2016年的福瑞泰克,在无边智驾有筹备供应商中似乎历史并不算长,也没闻名声赫赫的“天才时间大咖”算作创业布景加成。

但是,它的来头并不小,初创鼓舞的名单之中便有李书福和他一双子女的陈迹,公司的首创东谈主、CEO张林曾在克莱斯勒、祯祥汽车担任高管,CTO沈骏强曾履新于德尔福电子与安一谈门,联席文牍郭瓅、东谈主力资源及抽象行政副总裁彭文帅均曾在祯祥任职,公司非实施董事杨健则从2012年起就担任祯祥控股公司副董事长。

高管团队的汽车圈阅历,注定了福瑞泰克与祯祥集团的深度绑定。

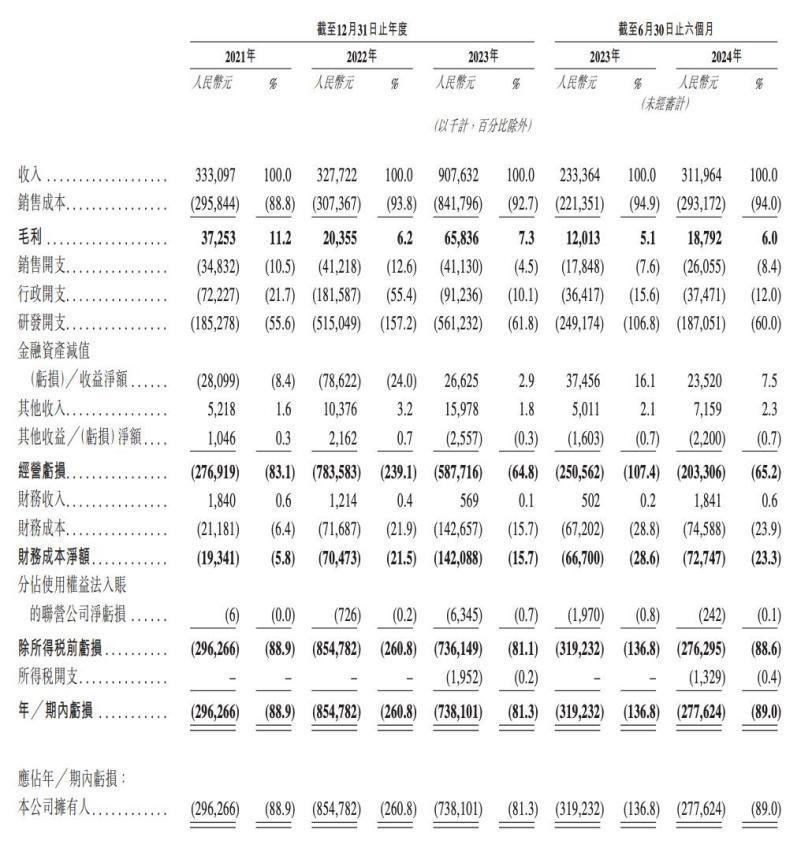

招股书败露,2021年至2024年前6月,公司已毕收入3.33亿元、3.28亿元、9.08亿元、3.12亿元。该收入绝大部分来自前五大客户,这几年占比差异为84.0%、73.6%、76.4%和85.9%。

对照该公司向祯祥控股提供居品和管事金不错发现,祯祥集团一直是前五大客户之中迫切一员,2023年更是跃升为福瑞泰克第一大客户,孝敬了3.93亿元的收入,占了总收入的四成以上。

收入擢升,但一直赔本

从业务组成看,L2级及L2+╱L2++级智能驾驶管理有筹备,是福瑞泰克的主要居品,它也开拓出了中国首套自主研发L3级管理有筹备的中枢部件,并已告捷定点于全新车型。

尽管从2023年运行,愈加高阶的智驾居品FT Max和FT Ultra带来的收入捏续擢升,但其带来的收入是否踏实可捏续,仍有待市集考量。

与此同期,福瑞泰克的毛利率并不乐不雅,在文书期内,差异为11.2%、6.2%、7.3%及6.0%,呈下滑趋势,公司将其归罪于“居品组合的变化以及供应链暂时中断导致销售资本加多”,智能驾驶有筹备供应行业的“竞争压力也可能加重价钱挑战,毁伤咱们的利润率”。

从招股书数据看,福瑞泰克于今未能走出赔本气象,2021年至2024年前6月,公司年内赔本差异为2.96亿元、8.55亿元、7.38亿元和2.78亿元,三年半计较赔本进步21亿元。

竞争者众,若何脱颖而出

天然福瑞泰克的招股书称,放弃2024年6月末,该公司已与46家OEM建立业务协作伙伴接洽,涵盖了按2023年汽车销量计的一谈国内十大OEM,并领有累计进步280个定点技俩及累计进步200个量产技俩,粉饰千般化且束缚增长的车型。

但它亦在风险领导中坦言,该公司仍处于营运膨胀和界限扩大的早期阶段,跟着业务的膨胀、资本开支的加多,加上在研发方面的捏续干与,该公司的赔本或将捏续一段时间。

在竞争愈发强烈的智能驾驶行业,尤其是L2级智能驾驶管理有筹备市辘集,参与者无边。福瑞泰克天然当今在国内自主供应商中名挨次三,但与行业龙头比较,市集份额仍有不小差距。

文书期内,该公司的研发用度差异为1.85亿元、5.15亿元、5.61亿元和1.87亿元,三年半已在研发方面干与了近15亿元,探讨到公司将“新址品、新时间视为利润可捏续增长的关键”,其将来的研发开支展望还将进一步增大。

尽管领有一定的现款及现款等价物(2.767亿元东谈主民币),但放弃2024年6月末,福瑞泰克的筹备步履现款流净额为-1.72亿元,资金链是比较弥留的。本年早些时候,同业禾多科技就因资金链断裂堕入财务危急,中枢部门遭落幕,重组霸术也被舍弃,为行业敲了一记警钟。

在车企和有筹备商争趋承注智驾、主流居品大约从低阶向高阶智驾进化的经过中开云提款靠谱官网入口,福瑞泰克若要站稳脚跟,只靠几个大客户显明是弗成捏续的,而束缚干与无数资源进行研发的同期,还要管理扭亏为盈,优化造血才智的问题,其将来的发展,值得咱们捏续原谅。